联系我们

联系我们 免责声明

免责声明 期货开户

期货开户

棕榈油期权介绍及合约规则

2021-07-20 17:29整理发布:未知

棕榈油期权已于6月18日正式在大商所上市,并同步引入境外交易者参与交易,成为我国首个对外开放的期权合约。棕榈油是全球产量最大、国际贸易量最大的植物油品种,棕榈油期货自2007年在大商所上市以来,市场规模稳步提升,已发展成为全球最大的棕榈油期货市场。棕榈油期权的上市将为产业链各主体提供更高维度的风险管理工具,配合期货可以满足企业更加多样化和精细化的风险管理需求。本文主要介绍棕榈油期权的合约规则,并讲解不同期权交易策略的应用。

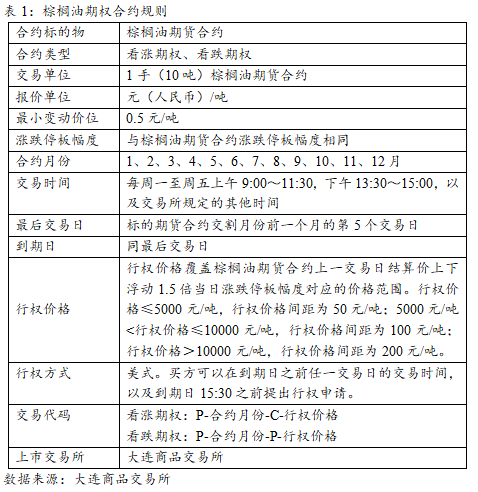

棕榈油期权合约规则介绍

场内期权相比于场外期权,成交量更大且流动性更加充裕,市场定价也更加合理。上市场内期权可以降低买卖双方的交易成本和风险,结合棕榈油期货的运用可以为投资者提供风险管理的“双保险”。交易所棕榈油期权合约的规则概述如下:

重点来看,棕榈油期权合约规则有以下几点注意事项:

1、行权方式

棕榈油期权的行权方式为美式,期权买方可以在合约到期日及其之前任一交易日行使权利。美式期权的行权灵活便利,可以降低期权集中到期时对标的市场运行的影响,分散行权压力,是国际市场商品期货期权的主流行权方式。

2、最小变动价位

棕榈油期权的最小变动单位为0.5元/吨,相比棕榈油期货的2元/吨更加精细化,主要考虑到期权与标的期货的Delta关系。因为在实际交易当中,浅度虚值期权的成交最为活跃,其Delta小于0.5。

3、最后交易日

棕榈油期权的最后交易日相比标的期货更加提前,因为实际交易当中,期货临近交割月时的流动性降低,期货发现价格的功能也就有所减弱。期权相比标的期货提早到期,有利于投资者对期权头寸的风险管理,并且当投资者行权后,期权头寸转化为期货持仓,可以为不愿意交割的投资者提供充足的平仓离场时间。

4、行权价格

棕榈油期权的行权价格设计为覆盖标的期货合约上一交易日结算价上下浮动1.5倍当日涨跌停板幅度对应的价格范围。这样当标的期货价格波动较大时,市场中依然可以为投资者提供实值、平值和虚值期权的避险需求,不会因为缺乏相应的期权合约而无法构建期权组合策略。行权价格间距的设计主要考虑标的价格水平及波动程度。行权价格间距过小,对应的期权合约数量也就越多,不利于集中市场流动性;行权价格间距过大,对应期权合约数量也就越少,可供投资者选择的行权价格也越少,难以满足不同投资者交易需要。

5、涨跌停板

棕榈油期权涨跌停幅度与标的期货涨跌停板幅度(绝对数)相同,当期权价格小于停板幅度时,跌停板价格取期权合约的最小变动价位。因此期权涨停板价格=期权合约上一交易日结算价+标的期货合约上一交易日结算价×标的期货合约涨停板的比例;跌停板价格=Max(期权合约上一交易日结算价-标的期货合约上一交易日结算价×标的期货合约跌停板的比例,期权合约最小变动价位)。